畑作・水田作経営の大規模化と所得増大のポイント

中央農試 生産研究部 生産システムグループ

十勝農試 研究部 生産システムグループ

1.背景と目的

今後、センサス動向予測に対応した大規模経営を育成する必要があるが、実態では期待されるほどの所得増大効果が得られないことが散見されており、経営モデルの策定とともにその解明が求められている。また、平成23年に導入された農業者戸別所得補償制度(現・経営安定対策)の評価が求められている。このため、畑作経営、水田作経営における規模拡大に際した新たな経営モデルを作成し、所得増大効果を解明する。さらに、施策転換が畑作・水田作経営に及ぼした影響を評価する。

2.試験方法

1)大規模経営における所得増大効果

・ね ら い: 水田作経営、畑作経営における規模拡大による所得増大効果と拡大に際した留意事項を明らかにする。

・試験項目等: ①所得増大効果の実態分析:経営実態調査(水田作:北空知A町14戸、南空知B町17戸、畑作:十勝C町16戸、網走D町18戸)による決算書等経済データとヒアリングによる所得増大効果の実態分析、②代表的類型の経営モデルの作成:稲作単一経営、転作複合経営、畑作4品型経営、畑作3品型経営、③代表的類型ごとの所得増大効果のモデル分析:線形計画法により所得増大効果を検証

2)経営安定対策の影響評価

・ね ら い: 水田作経営、畑作経営に対する経営安定対策(旧・農業者戸別所得補償制度)導入効果を評価する。

・試験項目等: ①水田作経営に対する影響評価:経営実態調査(上記1)と同様)による畑作物直接支払、米直接支払の影響に係る実態分析および試算分析、②畑作経営に対する影響評価:経営実態調査による畑作物直接支払の影響に係る実態分析および試算分析

3.成果の概要

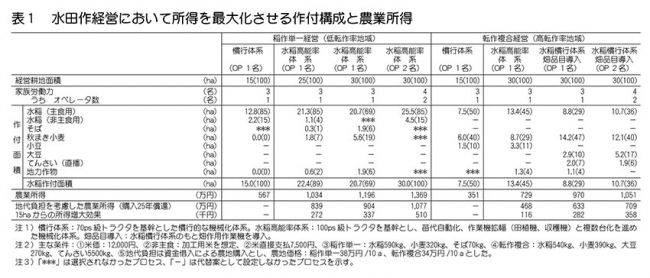

1)-(1) 稲作単一経営では保有労働力3名(OP1名)で経営耕地25ha(水稲22ha)、4名(OP2名)で30ha 以上(同30ha)まで作付比率を維持したまま規模拡大を進められ、所得増大効果も期待できる(表1)。30ha では労働力の増減が所得に大きく影響するので、農地購入に当たり家族労働力の見通しを踏まえた計画を策定する。

(2) 転作複合経営では米麦のほかに大豆等の新たな作物を導入したほうが所得増大効果は大きい(表1)。この場合、労働力3名(OP1名)で経営耕地30ha(水稲9ha)まで所得増大効果が期待できる。さらなる所得増大には、小麦の収量向上が肝要である。

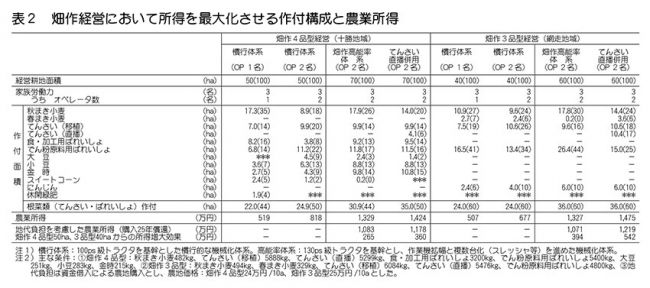

(3) 畑作4品型経営では保有労働力3名(OP1名)で経営耕地50ha(根菜類(てんさい・ばれいしょ)22ha)、3名(OP2名)で70ha(同31ha)まで作付比率を維持したまま規模拡大を進められ、てんさい直播を導入することでさらなる所得増大効果を期待できる(表2)。70ha の達成には、農機具や省力技術の導入に加え、春期、秋期のオペレータ確保が必要である。

(4) 畑作3品型経営では保有労働力3名(OP1名)で経営耕地40~50ha(根菜類24ha)、3名(OP2名)で60ha(同36ha)まで作付比率を維持したまま規模拡大を進められ、所得増大効果も期待できる(表2)。

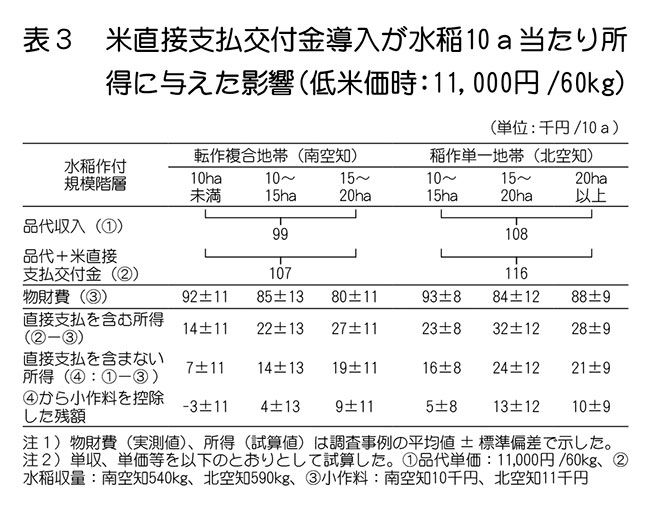

2)-(1) 水田作経営では米直接支払交付金の導入によって水稲の収益性が上昇し、米価下落の影響が緩和された。水稲は作付10ha 未満、20ha 以上で物財費が高いため、低米価時に直接支払がないと、①10ha未満で所得が得られない事例、②20ha 以上では小作料を支払うと所得が得られず、規模拡大効果が得られない事例が現れる(表3)。米直接支払は稲作単一地帯の大規模経営と転作複合地帯の中小規模経営の水稲作存続に貢献している。

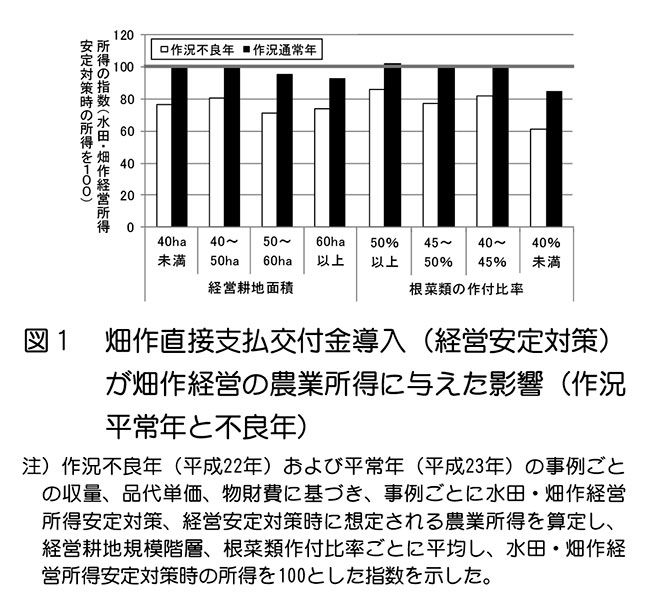

(2) 畑作経営では畑作直接支払交付金の導入によって収量が収益性に及ぼす影響が拡大された。作況平常年には施策変化前後の農業所得の差は小さいが、不良年には低下し、根菜類の作付比率が低下しやすい大規模層や収量の低い経営ほど低下程度は大きい(図1)。畑作直接支払は生産性向上や輪作の適正化に対する動機付けに貢献するが、現行制度ではそれを実現できない大規模経営や生産性の低い地域の不安定性を増幅させている。

4.成果の活用面と留意点

1 )畑作4品型経営は十勝中央周辺部、畑作3品型経営は斜網、稲作単一経営は北空知、転作複合経営は南空知を対象とした調査(平成20~24年値)で得られた結果に基づく。

詳しい内容については、次にお問い合わせ下さい。

道総研十勝農業試験場 生産システムグループ

電話(0155)62-2431 E-mail:tokachi-agri@hro.or.jp